NIA 520 Procedimientos Analíticos y

Sustantivos

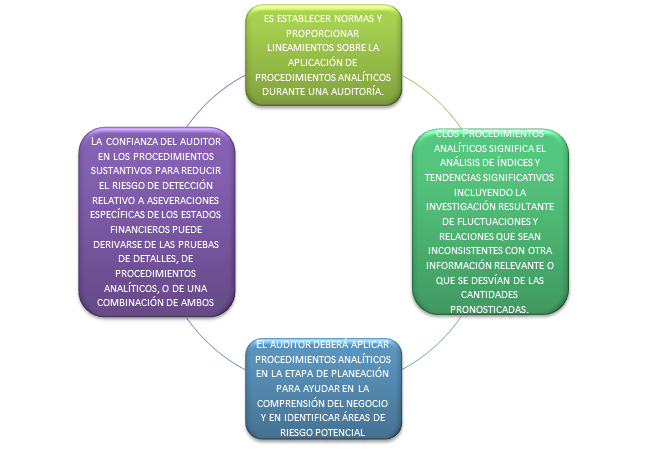

El Auditor determinar e

implementara métodos para analíticos y sustantivos, para verificar y

cerciorarse de que la información que le proporcionan en los Estados

Financieros es fiable y relevante de acuerdo a la evidencia obtenida, para su

comparabilidad. Para ello indagara minuciosamente sobre las partidas o

movimientos que integran dichos rubros y establecerá sus métodos que utilizará

para escoger muestras (aleatorias o

específicas), para determinar que método es eficaz para la obtención de dicha

información; la cual puede ser Financiera o No Financiera.

El Auditor determinar e

implementara métodos para analíticos y sustantivos, para verificar y

cerciorarse de que la información que le proporcionan en los Estados

Financieros es fiable y relevante de acuerdo a la evidencia obtenida, para su

comparabilidad. Para ello indagara minuciosamente sobre las partidas o

movimientos que integran dichos rubros y establecerá sus métodos que utilizará

para escoger muestras (aleatorias o

específicas), para determinar que método es eficaz para la obtención de dicha

información; la cual puede ser Financiera o No Financiera.

Dentro de estos

procedimientos el auditor debe incluir las revisiones y comparaciones de las

proyecciones hechas por la Administración con los resultados obtenidos, al

igual la comparación sobre rubros de cuentas de los Estados financieros y su

variabilidad de un año a otro, al igual que las depreciaciones, otras

estimaciones y otra clase de información financiera y no financiera que afecta

la naturaleza y la congruencia de los Estados Financieros.

La comparabilidad y

congruencia de la información, se obtendrá de la revisión de la evidencia

encontrada y compararla con la información presentada por la Gerencia. Esta se

puede hacer a detallada a cierto tipos de transacciones que el Auditor

considera necesarias o debido al riesgo que representan en materialidad de los

Estados Financieros. Esta puede ser a

los saldos y movimientos que integran dichas cuentas o a procesos relacionados

con el manejo de la información.

La comparabilidad y

congruencia de la información, se obtendrá de la revisión de la evidencia

encontrada y compararla con la información presentada por la Gerencia. Esta se

puede hacer a detallada a cierto tipos de transacciones que el Auditor

considera necesarias o debido al riesgo que representan en materialidad de los

Estados Financieros. Esta puede ser a

los saldos y movimientos que integran dichas cuentas o a procesos relacionados

con el manejo de la información.

No hay comentarios:

Publicar un comentario